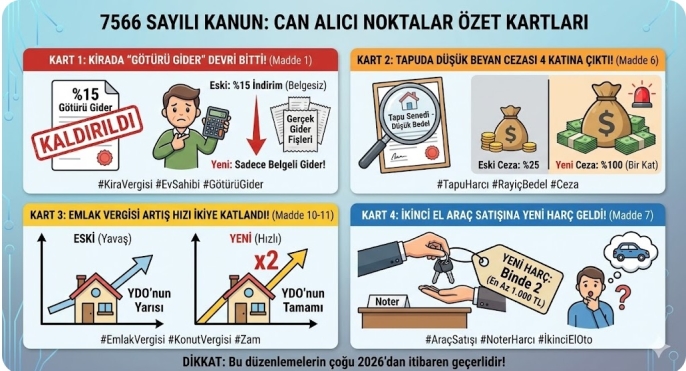

"Daha önce 100 bin TL kira geliri olan birisi, hiçbir belge sormadan 15 bin TL'yi gider gösterip 85 bin TL üzerinden vergi ödüyordu. Şimdi bu 15 bin TL'lik indirim hakkı elinden alındı; eğer eviyle ilgili faturalı bir masrafı yoksa, vergisini artık 100 bin TL üzerinden tam ödeyecek."

Gayrimenkulde Yeni Dönem: Emlak Vergisi Artıyor, Tapuda Yanlış Beyan Cezası Katlanıyor!

Türkiye, 2026 yılına vergi sisteminde köklü değişikliklerle girmeye hazırlanıyor. Yeni yasalaşan 7566 sayılı Kanun, özellikle konut sahiplerini, kiraya verenleri ve emlak ticareti yapanları doğrudan etkileyen "maliyet artırıcı" ve "denetimi sıkılaştırıcı" maddelerle dolu. İşte gayrimenkul piyasasını bekleyen 5 temel değişiklik:

1. Emlak Vergisinde "Yarım" Zam Devri Kapandı

Bugüne kadar Emlak Vergisi Kanunu uyarınca, binaların vergi değerleri her yıl bir önceki yılın yeniden değerleme oranının yarısı nispetinde artırılıyordu. Yeni düzenleme ile bu kural değişti.

-

Yeni Kural: Artık emlak vergisi değerleri, yeniden değerleme oranının yarısı kadar değil, tamamı kadar artırılacak.

-

Sonuç: Bu durum, vatandaşların her yıl ödediği emlak vergisinin geçmiş yıllara oranla çok daha keskin bir şekilde yükselmesi anlamına geliyor. Ancak 2026 yılı için bir "koruma sınırı" getirildi; vergi değerindeki artış, bir önceki yılın değerinin iki kat fazlasını geçemeyecek.

2. Tapuda Düşük Beyan Veren Yandı: Ceza 4 Katına Çıktı

Tapu işlemlerinde en büyük sorunlardan biri olan "satış bedelini düşük gösterme" alışkanlığına karşı ağır bir yaptırım geldi. 492 sayılı Harçlar Kanunu’nda yapılan değişiklikle, gayrimenkulün gerçek değerinin altında beyan edildiğinin tespit edilmesi durumunda kesilen vergi ziyaı cezası ağırlaştırıldı.

-

Eski Uygulama: Eksik beyan edilen harç tutarının %25’i oranında ceza kesiliyordu.

-

Yeni Uygulama: Bu oran "bir kat" olarak değiştirildi. Yani eksik ödenen harç tutarı kadar ceza kesilecek.

-

Örnek: Eğer 100.000 TL eksik harç ödediyseniz, eskiden 25.000 TL ceza öderken artık 100.000 TL ceza ödeyeceksiniz.

3. Kira Geliri Beyanında "Götürü Gider" Sınırlaması

Ev sahiplerini en çok ilgilendiren maddelerden biri Gelir Vergisi Kanunu'nun 74. maddesinde yapılan değişiklik oldu.

-

Kritik Değişiklik: Maddede yer alan ve mükelleflere belge ibraz etmeksizin kazançlarından belli bir oranı (mevcut uygulamada %15) "götürü gider" olarak düşme imkanı tanıyan bentten "Konutlar hariç olmak üzere" ibaresi eklendi.

-

Analiz: Bu düzenleme, konut kira geliri elde edenlerin artık harcamalarını belgelemek zorunda kalacağı (Gerçek Gider Yöntemi) veya konutlar için bu indirim hakkının tamamen kaldırıldığı/daraltıldığı şeklinde yorumlanıyor. Bu da konut sahiplerinin ödeyeceği vergi yükünün artabileceğini gösteriyor.

4. Emlak Danışmanlarına Yıllık "Ruhsat Harcı" Geldi

Emlak ticareti ve taşınmaz ticaretiyle iştigal eden işletmeler için yeni bir mali yükümlülük getirildi.

-

Yıllık Harç: Taşınmaz ticareti yetki belgesine sahip olan işletmeler (emlak ofisleri vb.), artık her yıl 20.000 TL ruhsat harcı ödeyecek.

-

Büyükşehir Farkı: Eğer işletme bir büyükşehir sınırları içerisindeyse (nüfusu 30.000 altındaki ilçeler hariç), bu harç bir kat artırımlı, yani 40.000 TL olarak uygulanacak.

5. Kentsel Dönüşüm ve Borçlanma Yetkisi

6306 sayılı Kentsel Dönüşüm Kanunu’nda yapılan değişiklikle, Kentsel Dönüşüm Başkanlığı’na yeni kaynak oluşturma yetkileri verildi.

-

Süre Uzatımı: Dönüşüm projelerindeki bazı muafiyet ve uygulamaların süresi 31/12/2027 tarihine kadar uzatıldı.

-

Kredi ve Borçlanma: Başkanlık, kentsel dönüşüm uygulamalarında kullanılmak üzere kamu bankalarından iç borçlanma yapabilecek. Bu adımın, özellikle tıkanan dönüşüm projelerine likidite sağlaması hedefleniyor.

Diğer Dikkat Çeken Gayrimenkul Maddeleri:

-

Araç Satışlarında Yeni Harç: Sadece gayrimenkul değil, araç tescil ve satışlarında da (ikinci el ticareti yapanlar hariç) satış bedeli üzerinden binde 2 oranında harç alınacak (minimum 1.000 TL).

-

Belediye Başkanlarına Huzur Hakkı: Yerel yönetimlerde görev alanların başka bir görevden aldıkları ödenekler ile belediye bünyesindeki huzur hakları arasındaki denge yeniden düzenlendi.

Yürürlük Tarihi: Kanunun emlak vergisi ve harçlarla ilgili maddelerinin büyük bir kısmı 1 Ocak 2026 itibarıyla hayatımıza girecek. Gayrimenkul sahiplerinin ve yatırımcıların bu tarihe kadar planlamalarını gözden geçirmeleri kritik önem taşıyor.

Gayrimenkulde Yeni Dönem: Emlak Vergisi Artıyor, Tapuda Yanlış Beyan Cezası Katlanıyor!

Türkiye, 2026 yılına vergi sisteminde köklü değişikliklerle girmeye hazırlanıyor. Yeni yasalaşan 7566 sayılı Kanun, özellikle konut sahiplerini, kiraya verenleri ve emlak ticareti yapanları doğrudan etkileyen "maliyet artırıcı" ve "denetimi sıkılaştırıcı" maddelerle dolu. İşte gayrimenkul piyasasını bekleyen 5 temel değişiklik:

1. Emlak Vergisinde "Yarım" Zam Devri Kapandı

Bugüne kadar Emlak Vergisi Kanunu uyarınca, binaların vergi değerleri her yıl bir önceki yılın yeniden değerleme oranının yarısı nispetinde artırılıyordu. Yeni düzenleme ile bu kural değişti.

-

Yeni Kural: Artık emlak vergisi değerleri, yeniden değerleme oranının yarısı kadar değil, tamamı kadar artırılacak.

-

Sonuç: Bu durum, vatandaşların her yıl ödediği emlak vergisinin geçmiş yıllara oranla çok daha keskin bir şekilde yükselmesi anlamına geliyor. Ancak 2026 yılı için bir "koruma sınırı" getirildi; vergi değerindeki artış, bir önceki yılın değerinin iki kat fazlasını geçemeyecek.

2. Tapuda Düşük Beyan Veren Yandı: Ceza 4 Katına Çıktı

Tapu işlemlerinde en büyük sorunlardan biri olan "satış bedelini düşük gösterme" alışkanlığına karşı ağır bir yaptırım geldi. 492 sayılı Harçlar Kanunu’nda yapılan değişiklikle, gayrimenkulün gerçek değerinin altında beyan edildiğinin tespit edilmesi durumunda kesilen vergi ziyaı cezası ağırlaştırıldı.

-

Eski Uygulama: Eksik beyan edilen harç tutarının %25’i oranında ceza kesiliyordu.

-

Yeni Uygulama: Bu oran "bir kat" olarak değiştirildi. Yani eksik ödenen harç tutarı kadar ceza kesilecek.

-

Örnek: Eğer 100.000 TL eksik harç ödediyseniz, eskiden 25.000 TL ceza öderken artık 100.000 TL ceza ödeyeceksiniz.

3. Kira Geliri Beyanında "Götürü Gider" Sınırlaması

Ev sahiplerini en çok ilgilendiren maddelerden biri Gelir Vergisi Kanunu'nun 74. maddesinde yapılan değişiklik oldu.

-

Kritik Değişiklik: Maddede yer alan ve mükelleflere belge ibraz etmeksizin kazançlarından belli bir oranı (mevcut uygulamada %15) "götürü gider" olarak düşme imkanı tanıyan bentten "Konutlar hariç olmak üzere" ibaresi eklendi.

-

Analiz: Bu düzenleme, konut kira geliri elde edenlerin artık harcamalarını belgelemek zorunda kalacağı (Gerçek Gider Yöntemi) veya konutlar için bu indirim hakkının tamamen kaldırıldığı/daraltıldığı şeklinde yorumlanıyor. Bu da konut sahiplerinin ödeyeceği vergi yükünün artabileceğini gösteriyor.

4. Emlak Danışmanlarına Yıllık "Ruhsat Harcı" Geldi

Emlak ticareti ve taşınmaz ticaretiyle iştigal eden işletmeler için yeni bir mali yükümlülük getirildi.

-

Yıllık Harç: Taşınmaz ticareti yetki belgesine sahip olan işletmeler (emlak ofisleri vb.), artık her yıl 20.000 TL ruhsat harcı ödeyecek.

-

Büyükşehir Farkı: Eğer işletme bir büyükşehir sınırları içerisindeyse (nüfusu 30.000 altındaki ilçeler hariç), bu harç bir kat artırımlı, yani 40.000 TL olarak uygulanacak.

5. Kentsel Dönüşüm ve Borçlanma Yetkisi

6306 sayılı Kentsel Dönüşüm Kanunu’nda yapılan değişiklikle, Kentsel Dönüşüm Başkanlığı’na yeni kaynak oluşturma yetkileri verildi.

-

Süre Uzatımı: Dönüşüm projelerindeki bazı muafiyet ve uygulamaların süresi 31/12/2027 tarihine kadar uzatıldı.

-

Kredi ve Borçlanma: Başkanlık, kentsel dönüşüm uygulamalarında kullanılmak üzere kamu bankalarından iç borçlanma yapabilecek. Bu adımın, özellikle tıkanan dönüşüm projelerine likidite sağlaması hedefleniyor.

Diğer Dikkat Çeken Gayrimenkul Maddeleri:

-

Araç Satışlarında Yeni Harç: Sadece gayrimenkul değil, araç tescil ve satışlarında da (ikinci el ticareti yapanlar hariç) satış bedeli üzerinden binde 2 oranında harç alınacak (minimum 1.000 TL).

-

Belediye Başkanlarına Huzur Hakkı: Yerel yönetimlerde görev alanların başka bir görevden aldıkları ödenekler ile belediye bünyesindeki huzur hakları arasındaki denge yeniden düzenlendi.

Yürürlük Tarihi: Kanunun emlak vergisi ve harçlarla ilgili maddelerinin büyük bir kısmı 1 Ocak 2026 itibarıyla hayatımıza girecek. Gayrimenkul sahiplerinin ve yatırımcıların bu tarihe kadar planlamalarını gözden geçirmeleri kritik önem taşıyor.

Gayrimenkul ve Kira Düzenlemeleri

-

Konut Kirasında Götürü Gider Kalktı: Konut kira geliri elde edenler artık hiçbir belge sunmadan gelirin %15’ini (götürü gider) vergiden düşemeyecek.

-

Gerçek Gider Zorunluluğu: Konut sahipleri artık sadece fatura ve makbuzla kanıtlayabildikleri (kredi faizi, onarım vb.) giderleri vergiden düşebilecek.

-

Emlak Vergisi Artış Hızı İkiye Katlandı: Emlak vergisi değerleri artık "Yeniden Değerleme Oranının" yarısı kadar değil, tamamı kadar artırılacak.

-

2026 İçin Vergi Tavanı: 2026 yılı emlak vergisi değeri, 2025 değerinin iki kat fazlasını (yüzde 200 artışı) geçemeyecek.

-

Tapuda Düşük Beyan Cezası Ağırlaştı: Tapu harcını eksik ödeyenlere kesilen %25’lik ceza, eksik harç tutarının tamamı (%100’ü) seviyesine çıkarıldı.

-

Emlak Ofislerine Yıllık Harç: Taşınmaz ticareti yapan işletmeler artık her yıl 20.000 TL yetki belgesi harcı ödeyecek.

-

Büyükşehirde Emlakçı Harcı: Büyükşehirlerdeki emlak ofisleri (bazı küçük ilçeler hariç) yıllık harcı 40.000 TL olarak ödeyecek.

-

Tapu Değer Tespiti: Tapu işlemlerinde harç hesaplanırken "Emlak Vergisi Değeri" ile "Beyan Edilen Bedel"den hangisi yüksekse o esas alınacak.

-

Kentsel Dönüşüm Uzatıldı: 6306 sayılı Kentsel Dönüşüm Kanunu kapsamındaki bazı istisna ve uygulamalar 31/12/2027 tarihine kadar uzatıldı.

-

Kentsel Dönüşüme Borçlanma Yetkisi: Kentsel Dönüşüm Başkanlığına, projeler için kamu bankalarından borçlanma yetkisi verildi.

Araç Satışı ve Ticari Belgeler

-

Araç Satışına Binde 2 Harç: Araçların ilk tescilinde ve satış-devirlerinde satış bedeli üzerinden binde 2 oranında harç alınacak.

-

Araç Harcında Alt Sınır: Araç satış harcı, bedel ne olursa olsun 1.000 TL’den az olamayacak.

-

Galericilere Muafiyet: İkinci el motorlu kara taşıtı ticareti yetki belgesi olanların yaptığı alım-satımlarda bu binde 2’lik harç alınmayacak.

-

Galericilere Yıllık Harç: Oto galericileri her yıl işletme başına 20.000 TL (büyükşehirde 40.000 TL) yetki belgesi harcı ödeyecek.

-

Kuyumculara Yıllık Harç: Kuyum ticareti yapanlar her yıl 30.000 TL (büyükşehirde 60.000 TL) harç ödeyecek.

Sosyal Güvenlik ve Emeklilik

-

Hizmet Borçlanması Oranı Artırıldı: Emeklilik için doğum, askerlik vb. borçlanmalarda prim oranı %32’den %45’e çıkarıldı.

-

İsteğe Bağlı Sigorta Artışı: Bazı isteğe bağlı sigorta prim oranları %32’den %33’e yükseltildi.

-

Genel Sağlık Sigortası (GSS) Borç Kesintisi: Emeklilerin birikmiş prim borçları, aylıklarının %25’ini geçmeyecek şekilde maaşlarından kesilebilecek.

-

Prim Tabanı Artışı: Sigorta primine esas kazanç alt sınırı ve hesaplama katsayılarında artışa gidildi.

-

Askerlik Borçlanması Maliyeti: Askerlik borçlanması yapmak isteyenler için prim oranı %32’den %45’e çıktı.

-

BES Devlet Katkısı: Cumhurbaşkanına Bireysel Emeklilik Sistemi (BES) devlet katkısı oranını artırma veya sıfırlama yetkisi verildi.

-

Bağ-Kur Prim Artışı: 5510 sayılı Kanun kapsamındaki bazı prim oranlarında 1'er puanlık artışlar yapıldı.

Sağlık ve Veterinerlik Harçları

-

Doktor Muayenehanelerine Harç: Özel muayenehaneler her yıl 20.000 TL (büyükşehirde 40.000 TL) harç ödeyecek.

-

Özel Poliklinik ve Tıp Merkezleri: Poliklinikler 30.000 TL, tıp merkezleri ise yıllık 50.000 TL ruhsat harcı ödeyecek.

-

Diş Hekimlerine Harç: Diş muayenehaneleri için yıllık 20.000 TL harç getirildi.

-

Veteriner Kliniklerine Harç: Veteriner muayenehaneleri 10.000 TL, hayvan hastaneleri ise yıllık 40.000 TL ruhsat harcı ödeyecek.

-

Gıda Laboratuvarları: Özel gıda kontrol laboratuvarları da artık yıllık ruhsat harcı kapsamına alındı.

Finans ve Şirketler

-

Yatırım Fonlarına Düzenleme: Portföyü Borsa İstanbul hisselerinden oluşan fonlara yönelik vergi istisnaları ve tanımlar güncellendi.

-

Kıymetli Maden Rafinerileri: Rafineriler için kuruluşta 7.5 milyon TL, her yıl için de yine 7.5 milyon TL faaliyet harcı getirildi.

-

Altın Aracı Kurumları: Kıymetli maden aracı kurumları her yıl 5 milyon TL harç ödeyecek.

-

Şirket Kuruluş İstisnası Uzatıldı: Kurumlar Vergisi Kanunu'ndaki bazı geçici istisnalar 2035 yılına kadar uzatıldı.

-

Çek Kanunu Süre Uzatımı: Çek Kanunu’ndaki bazı cezai hükümlerin uygulanmasına ilişkin geçici süre 31/12/2028’e çekildi.

Diğer Önemli Başlıklar

-

Su Sayacı Müjdesi: Damga süresi geçmiş su sayaçları için 2028 sonuna kadar değişim/muayene yapılırsa cezalar silinecek.

-

Havayolu Şirketlerine Harç: Tarifeli havayolları her yıl 2 milyon TL, hava taksiler 500 bin TL işletme harcı ödeyecek.

-

Üniversite Harçları: Hazırlık ve 1. sınıf dışındaki öğrenim ücretleri, ÜFE ve TÜFE ortalamasına göre YÖK tarafından belirlenecek.

-

UEFA Finali İstisnası: 2026 UEFA Avrupa Ligi ve 2027 Konferans Ligi finalleri için UEFA ve katılımcı takımlara vergi muafiyeti tanındı.

-

Borçlanma Limiti Artışı: Hükümetin 2025 yılı net borç kullanımı tutarı 595 milyar TL artırıldı.

-

İmalat Sanayine İstihdam Desteği: İşsizlik Sigortası Fonu kaynaklarından imalat sanayine istihdam desteği sağlanacak.

-

Çift Maaş Sınırlaması: Seçimle gelen belediye başkanları ve meclis üyelerinin bazı görevleri hariç, huzur hakkı ödemelerine sınırlama getirildi.

-

Serbest Bölge Kurulması: Orta Karadeniz Serbest Bölgesi'nin sınırları ve tesis inşasına izin veren düzenleme yasalaştı.

Yürürlük Notu: Kanunun emlak, tapu ve harçlarla ilgili çoğu maddesi 1 Ocak 2026 tarihinde, diğer bazı idari maddeler ise yayımı tarihinde (bugün) yürürlüğe girmektedir.