"Değer Esaslı" İmar Uygulaması ve Eşdeğerlik İlkesi: Türkiye'de Arazi Yönetimi ve Kentsel Toprak Politikalarının Dönüşümü

Geleneksel Yüzölçümü Esaslı Parselasyon Sisteminin Gelişimi ve Yapısal Açmazları

Türkiye’de kentsel toprakların düzenlenmesi ve imar planlarının hayata geçirilmesi tarihsel süreçte derin idari ve hukuki köklere dayanmaktadır. Osmanlı İmparatorluğu döneminde kentsel gelişmeyi düzenlemek amacıyla yürürlüğe konulan 1848 tarihli Ebniye Nizamnamesi, genişletilmesi düşünülen yollar için gerekli arazinin yolun her iki tarafındaki mülk sahiplerinden eşit miktarda ve bedelsiz olarak alınması kuralını getirerek bedelsiz arazi ediniminin ilk yasal zeminini oluşturmuştur. Ardından gelen 1864 tarihli Turuk ve Ebniye Nizamnamesi ve bedelsiz arazi kesintisi sınırını "rubu" yani dörtte bir (%25) olarak sabitleyen 1882 tarihli Ebniye Kanunu, günümüzdeki Düzenleme Ortaklık Payı (DOP) kesintisinin tarihsel öncülleri olmuştur. Cumhuriyet döneminde kabul edilen 1956 tarihli ve 6785 sayılı İmar Kanunu ve nihayetinde yürürlükteki 3194 sayılı İmar Kanunu’nun 18. maddesi, bu köklü tarihsel birikim üzerinden şekillendirilmiştir.

Geleneksel arazi ve arsa düzenlemesi (AAD) pratikleri, büyük ölçüde yüzölçümü esaslı imar uygulaması (YEİU) olarak adlandırılan ve mülkiyetin yalnızca iki boyutlu fiziksel alan (metrekare) boyutu üzerinden işlem gördüğü bir metodolojiye dayanmaktadır. Bu yöntemde, düzenleme sınırları içerisindeki tüm kadastral parsellerden, imar planında kamu hizmetlerine ayrılan alanların elde edilmesi amacıyla eşit oranda ve bedelsiz olarak DOP kesintisi yapılmaktadır. Ancak, Anayasa Mahkemesi’nin 1963 yılında verdiği bir iptal kararı, değer esaslı yaklaşımın Türk hukukundaki ilk kıvılcımı olmuştur. Mahkeme, bedelsiz kesinti kuralını, düzenlenen taşınmazlarda her zaman kesinti miktarı kadar bir değer artışı gerçekleşmediği gerekçesiyle iptal etmiştir. Bu kararın ardından çıkarılan 1605 sayılı Kanun ise, planlama ile ortaya çıkan değer artışının varlığını kabul ederek bedelsiz kesintiyi hukuken bu değer artışına dayandırmış ve kamusal bir kazanım aracı olarak gerekçelendirmiştir.

Yüzölçümü esaslı yöntemin en büyük kabulü, düzenleme sınırları içindeki tüm kadastral parsellerin eşit değerde olduğudur. Oysa kentsel toprağın değeri; konum, erişilebilirlik, topografik yapı, manzara, imar planıyla getirilen yapı yoğunluğu (emsal), fonksiyon ve yükseklik gibi çok boyutlu parametrelere doğrudan bağımlıdır. YEİU yöntemi bu parametreleri hesaba katmadığı için, düzenleme sonrasında hak sahiplerine tahsis edilen imar parselleri arasında fahiş değer farkları ve adaletsiz zenginleşme durumları ortaya çıkmaktadır. Uluslararası örneklere bakıldığında, Almanya’da arsa düzenlemesi Alman İmar Yasası (Baugesetzbuch - BauGB) kapsamında eşdeğerlik ilkesine dayalı olarak kırk ayrı maddede son derece detaylı bir şekilde düzenlenmiştir. Lihtenştayn gibi ülkelerde ise konunun doğrudan kendine ait özel bir yasası bulunmaktadır. Buna karşılık Türkiye’de bu denli kapsamlı ve çok boyutlu bir kentsel dönüşüm ve arsa düzenlemesi konusunun İmar Kanunu’nun tek bir maddesine sığdırılmaya çalışılması ve sürekli paragraf eklenerek geçici çözümler aranması sistemin en büyük yasal zaafiyeti olarak değerlendirilmektedir.

Yeni Eğilimler: "Değer Esaslı" İmar ve Kentsel Arazi Stoklaması (Arazi Bankacılığı)

Kentsel ve kırsal alanların sürdürülebilir yönetimi açısından son dönemde popüler hale gelen "arazi stoklaması" veya "arazi bankacılığı" kavramı, gelecekte imar değişikliği, altyapı genişlemesi veya yeniden geliştirme projeleri ile oluşacak değer artışı beklentisiyle arazilerin uzun vadeli olarak kamu veya özel sektör tarafından edinilip tutulması sürecini ifade etmektedir. Bu sistem, projelerin piyasa talebine, politikalara ve finansal dalgalanmalara uyum sağlamasına olanak tanıyan aşamalı geliştirme modellerini desteklemektedir. Kırsal ve tarımsal alanlarda uygulandığında ise arazi bankacılığı, tarım nitelikli arazileri sanayi, imar ve konut baskılarından korumayı amaçlamaktadır. Küçük hisseli arazi sahiplerinin gelir elde etmesini sağlarken, büyük ölçekli tarım arazisine ihtiyaç duyan işletmelere arazi kullanımı sunarak tarımsal bütünlüğü korumaktadır.

İmar uygulamalarının değer esaslı yürütülmesi, kamuya kazandırılan değer artış payları ve nakdi şerefiye ödemeleri aracılığıyla bu tür arazi stoklama faaliyetleri ve sosyal konut projeleri için güçlü bir finansman kaynağı yaratmaktadır. Geleneksel imar uygulamalarının aksine, değer esaslı imar uygulamasında (DEİU) yapılan kesinti, doğrudan uygulamaya giren taşınmazlarda gerçekleşen değer artışına özgülenmektedir. Bu sebeple, taşınmazların daha önce imar uygulaması görmüş olması veya farklı araçlarla toprak kesintisine uğramış olması değer esaslı kesinti yapılmasına engel teşkil etmemektedir.

Türkiye’deki kalkınma planlarında, Kentleşme Şurası kararlarında (KENTGES) ve ulusal politika belgelerinde değer esaslı imar uygulamasına geçişin gerekliliği uzun süredir vurgulanmaktadır. Sekizinci Beş Yıllık Kalkınma Planı ve özel ihtisas komisyonu raporlarında, kadastral mülklerin imar parsellerine dönüştürülmesinde değer esasına geçilmesi, düzenleme ortaklık payının emsal değerleriyle ilişkilendirilmesi ve lisanslı değerleme kuruluşlarından hizmet alınması gerekliliği açıkça belirtilmiştir. Bu yeni yaklaşım, imar planı değişiklikleri ile meydana gelen değer artışının bilimsel yöntemlerle tespit edilmesini ve bu artıştan elde edilen kaynakların öncelikle kamusal alanların ve sosyal altyapının oluşturulmasında kullanılmasını öngörmektedir.

Eşdeğerlik İlkesi, KOP Hesabı ve Hisselendirme Mekanizmaları

Eşdeğerlik ilkesi, arazi düzenlemesi sırasında hak sahiplerine verilen yeni imar parsellerinin değerinin, düzenlemeye giren eski parsellerin değerine orantılı ve denk olmasını zorunlu kılan evrensel bir hukuk normudur. Geleneksel yüzölçümü esaslı sistemin getirdiği en büyük teknik tıkanıklıklardan biri de Kamu Ortaklığı Payı (KOP) hesabı ve hisselendirmedir. Düzenleme sahasında yer alan okul, hastane, kreş, belediye hizmet alanı veya diğer resmi tesisler gibi umumi hizmetlere ayrılan alanların parselleri, düzenlemeye giren parsellerin alanları oranında pay verilmek suretiyle hisselendirilmektedir. KOP Hesabı, toplam kamu tesisleri alanının düzenleme alanına oranlanması suretiyle gerçekleştirilir. Bu durum, mülkiyetin parçalanmasına, çok ortaklı ve çözülemez mülkiyet yapılarının oluşmasına neden olmaktadır.

Hisselendirme işlemi, imar adası veya parselin yüzölçümü payda kabul edilerek, hak sahiplerinin DOP miktarları düşüldükten sonra kalan yüzölçümü üzerinden yapılır. Bu süreçte kat mülkiyeti esasları uygulanmakta ve hisselendirme ana yapı veya yapıların toplam inşaat alanları ya da bağımsız bölüm adetleri ile orantılı olarak hesaplanmaktadır. Tapu kütüğünün beyanlar hanesine "İmar Kanununun 18 inci maddesindeki kat mülkiyeti esası uygulanmıştır" ibaresi şerh edilmekte ve ana yapının kullanımında 634 sayılı Kat Mülkiyeti Kanunu hükümleri geçerli olmaktadır. Ancak bu yöntem, zeminle pafta arasındaki uyumsuzlukları çözemediği gibi tapu tescil süreçlerini de aşırı derecede zorlaştırmaktadır. Aşağıdaki tablo, iki temel yaklaşımın yasal, teknik ve kavramsal boyutlarını özetlemektedir:

| Karşılaştırma Boyutu | Yüzölçümü Esaslı İmar Uygulaması (YEİU) | Değer Esaslı İmar Uygulaması (DEİU) |

| Yasal Dayanak |

3194 Sayılı Kanun Madde 18 (Geleneksel Metin). |

3194 Sayılı Kanun Ek Madde 8 ve Revizyon Tasarıları. |

| Mülkiyet Korunması |

Sadece metrekare bazında koruma sağlanır, değer kaybı oluşabilir. |

Eşdeğerlik ilkesiyle finansal değer tam olarak korunur. |

| Kesinti Yöntemi |

Sabit oranlı fiziksel toprak kesintisi (DOP, maks %45). |

Değer artışına oranlı esnek kesinti (Toprak veya Nakdi Bedel). |

| Kentsel Finansman |

Kamulaştırma bütçelerine bağımlıdır, değer kazanımını kullanamaz. |

Değer artış payı ve şerefiye dengesiyle kendi finansmanını yaratır. |

| Mekansal Adalet |

Konum ve imar hakkı farklarını yok sayarak eşitsizliğe yol açar. |

Planlama rantını mülk sahipleri ve kamu arasında adil dağıtır. |

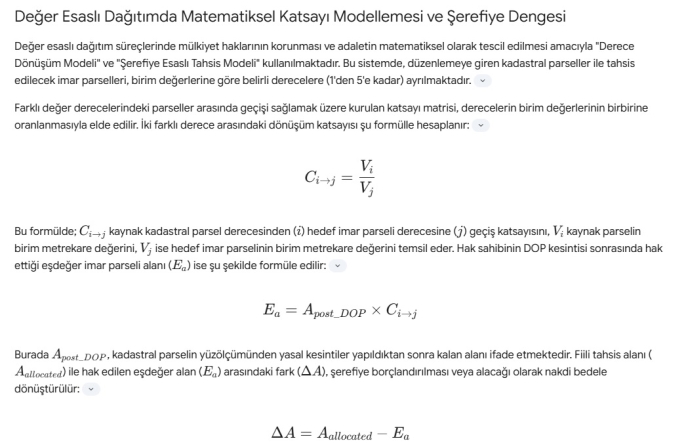

Değer Esaslı Dağıtımda Matematiksel Katsayı Modellemesi ve Şerefiye Dengesi

Değer esaslı dağıtım süreçlerinde mülkiyet haklarının korunması ve adaletin matematiksel olarak tescil edilmesi amacıyla "Derece Dönüşüm Modeli" ve "Şerefiye Esaslı Tahsis Modeli" kullanılmaktadır. Bu sistemde, düzenlemeye giren kadastral parseller ile tahsis edilecek imar parselleri, birim değerlerine göre belirli derecelere (1'den 5'e kadar) ayrılmaktadır.

Farklı değer derecelerindeki parseller arasında geçişi sağlamak üzere kurulan katsayı matrisi, derecelerin birim değerlerinin birbirine oranlanmasıyla elde edilir. İki farklı derece arasındaki dönüşüm katsayısı şu formülle hesaplanır:

$$C_{i \to j} = \frac{V_i}{V_j}$$

Bu formülde; $C_{i \to j}$ kaynak kadastral parsel derecesinden ($i$) hedef imar parseli derecesine ($j$) geçiş katsayısını, $V_i$ kaynak parselin birim metrekare değerini, $V_j$ ise hedef imar parselinin birim metrekare değerini temsil eder. Hak sahibinin DOP kesintisi sonrasında hak ettiği eşdeğer imar parseli alanı ($E_a$) ise şu şekilde formüle edilir:

$$E_a = A_{post\_DOP} \times C_{i \to j}$$

Burada $A_{post\_DOP}$, kadastral parselin yüzölçümünden yasal kesintiler yapıldıktan sonra kalan alanı ifade etmektedir. Fiili tahsis alanı ($A_{allocated}$) ile hak edilen eşdeğer alan ($E_a$) arasındaki fark ($\Delta A$), şerefiye borçlandırılması veya alacağı olarak nakdi bedele dönüştürülür:

$$\Delta A = A_{allocated} - E_a$$

$$\text{Şerefiye Bedeli} = \Delta A \times V_j$$

-

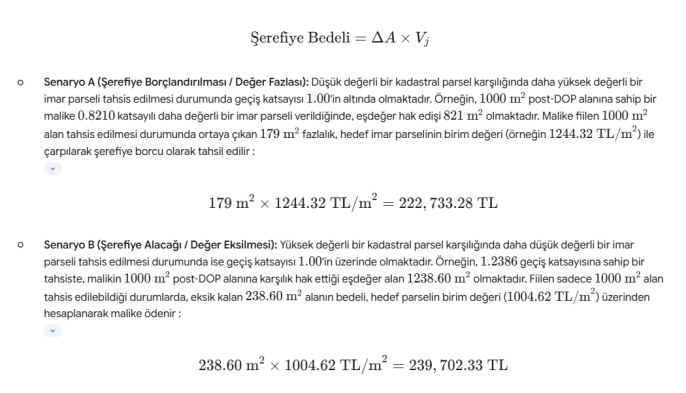

Senaryo A (Şerefiye Borçlandırılması / Değer Fazlası): Düşük değerli bir kadastral parsel karşılığında daha yüksek değerli bir imar parseli tahsis edilmesi durumunda geçiş katsayısı $1.00$'in altında olmaktadır. Örneğin, $1000\text{ m}^2$ post-DOP alanına sahip bir malike $0.8210$ katsayılı daha değerli bir imar parseli verildiğinde, eşdeğer hak edişi $821\text{ m}^2$ olmaktadır. Malike fiilen $1000\text{ m}^2$ alan tahsis edilmesi durumunda ortaya çıkan $179\text{ m}^2$ fazlalık, hedef imar parselinin birim değeri (örneğin $1244.32\text{ TL/m}^2$) ile çarpılarak şerefiye borcu olarak tahsil edilir :

$$179\text{ m}^2 \times 1244.32\text{ TL/m}^2 = 222,733.28\text{ TL}$$

-

Senaryo B (Şerefiye Alacağı / Değer Eksilmesi): Yüksek değerli bir kadastral parsel karşılığında daha düşük değerli bir imar parseli tahsis edilmesi durumunda ise geçiş katsayısı $1.00$'in üzerinde olmaktadır. Örneğin, $1.2386$ geçiş katsayısına sahip bir tahsiste, malikin $1000\text{ m}^2$ post-DOP alanına karşılık hak ettiği eşdeğer alan $1238.60\text{ m}^2$ olmaktadır. Fiilen sadece $1000\text{ m}^2$ alan tahsis edilebildiği durumlarda, eksik kalan $238.60\text{ m}^2$ alanın bedeli, hedef parselin birim değeri ($1004.62\text{ TL/m}^2$) üzerinden hesaplanarak malike ödenir :

$$238.60\text{ m}^2 \times 1004.62\text{ TL/m}^2 = 239,702.33\text{ TL}$$

Bu matematiksel model, Erzincan İli Demirkent Kentsel Dönüşüm Projesi örneğinde başarıyla simüle edilmiştir. Bakanlar Kurulu’nun 03/04/2013 tarihli ve 2013/4575 sayılı kararı ile 6306 sayılı Kanun kapsamında Türkiye'nin ilk "Riski Alanı" ilan edilen ve Çevre ve Şehircilik Bakanlığı tarafından yürütülen 4.89 hektarlık bu projede, küçük ve çok hisseli kaçak yapılaşma dokusu, Krabben ve Needham tarafından geliştirilen eşdeğer esaslı yöntem çerçevesinde çözüme kavuşturulmuştur. Proje genelinde yapılan dengeleme sonucunda şerefiye borçlandırılmasından elde edilen gelirlerin, şerefiye alacaklılarına ödenen miktardan fazla olması sayesinde kamu bütçesinde $114,929.06\text{ TL}$ net fazla (şerefiye dengesi) oluşmuş ve bu kaynak bölgenin kentsel donatı finansmanına aktarılmıştır.

Hukuki Güvenlik, Danıştay Kararları ve İmar Uygulamalarındaki İptal Gerekçeleri

İmar planlarının ve bu planlara dayalı parselasyon işlemlerinin yargısal denetimi idari yargı organlarınca titizlikle yapılmaktadır. İmar planlarının iptali için açılacak davalarda genel dava açma süresi 60 gün iken, Özelleştirme İdaresi Başkanlığı tarafından onaylanan planlarda bu süre 30 güne düşmektedir. Davacının menfaat ihlali şartını taşıması gerekmekte ve yürütmenin durdurulması kararı alınmadığı takdirde telafisi imkansız zararlar doğabilmektedir. Mahkemece imar planı iptal edildiğinde, kapsanan alan tamamen plansız hale gelmekte ve eski plan kendiliğinden geçerlilik kazanmamaktadır. Bu durum, o plana dayalı olarak verilen yapı ruhsatlarını ve inşa edilen yapıları doğrudan etkilemektedir. Dayanağı olan plan iptal edildiğinde ruhsatların idarece geri alınması ve iyi niyetli yapı sahiplerinin gerçek zararlarının hizmet kusuru ilkesi çerçevesinde tazmin edilmesi gerekmektedir.

Danıştay içtihatlarında ve idari kararlarda parselasyon uygulamalarının iptaline yol açan temel hukuka aykırılık nedenleri geniş bir yelpazeye yayılmaktadır. Bu nedenlerin başında imar planı bulunmayan plansız alanlarda veya kısmen plansız sahalarda imar uygulaması yapılması gelmektedir. Ayrıca düzenleme sınırının imar planına veya ilgili yönetmelik hükümlerine aykırı belirlenmesi, DOP oranının hatalı hesaplanması ve kapanan kadastral yolların DOP oranına dahil edilmesi gerekirken usulsüzce belediye adına tescil edilmesi de sıkça karşılaşılan ihlallerdir. DOP oranının her parsele eşit uygulanmaması, hiçbir hukuki veya teknik zorunluluk yokken malike aynı yerden imar parseli tahsis edilmemesi, mevcut ruhsatlı yapıların korunması mümkünken imar mevzuatına aykırı şekilde korunmaması ve tahsis edilen parselin eşdeğer olmaması da işlemi sakatlayan temel unsurlardır. Son olarak, DOP kesintisi sonrasında kalan alanın bağımsız parsel oluşturmaya yetmesine rağmen malike müstakil parsel verilmemesi, üçüncü şahıslara ait yapıların bulunduğu parsellerden yer verilmesi veya parsele daha önce yapılan yola terklerin DOP hesabında dikkate alınmaması parselasyonun iptali ile sonuçlanmaktadır.

Değerleme Altyapısı: SPK Uzmanları, Uluslararası Standartlar ve Kurumsal Kapasite

Değer esaslı imar uygulamasının hem mülkiyet sahipleri nezdinde sosyal kabul görmesi hem de yargı denetiminden başarıyla geçmesi, taşınmaz değerlerinin tamamen tarafsız, bilimsel ve standartlara uygun yöntemlerle belirlenmesine bağlıdır. Sermaye Piyasası Kurulu (SPK) lisanslama sınavlarını geçerek tecrübe şartını kanıtlamış olan Gayrimenkul Değerleme Uzmanları ve Türkiye Değerleme Uzmanları Birliği (TDUB) üyeleri bu süreçte merkezi bir role sahiptir. Değerleme uzmanları, her durumda dürüstlük, bağımsızlık, gizlilik ve mesleki özen ilkelerine uymak; potansiyel çıkar çatışmalarını ise derhal yazılı olarak idareye ve hak sahiplerine açıklamakla yükümlüdür.

Uygulamalarda kullanılan değer tespitleri, dünya genelinde şeffaflık, tutarlılık ve güvenilirlik sağlayan Uluslararası Değerleme Standartları (UDES/IVSC) ile uyumlu olmak zorundadır. Pazar değerinin ve pazar dışı değerlerin tespiti (UDES 1 ve UDES 2), değerleme raporlarının standardizasyonu (UDES 3) gibi kurallar, imar uygulamalarının hukuki savunulabilirliğini artırmaktadır. Ayrıca Avrupa Değerleme Standartları (EVS/Mavi Kitap) ve RICS tarafından geliştirilen mesleki standartlar da bu sürece rehberlik etmektedir.

Ancak Türkiye'de değer esaslı sisteme geçişin önündeki en büyük teknik engel kurumsal kapasite yetersizliği ve mali kadastro eksikliğidir. Taşınmazların gerçek piyasa değerlerinin tescil edilmediği mevcut tapu yapısı ve yerel yönetimlerin karmaşık gayrimenkul değerleme modellerini yürütecek teknik personel ve veri tabanından yoksun olması, sistemin ülke genelinde standart bir araç olarak yaygınlaşmasını zorlaştırmaktadır.

Sonuç ve Reform Önerileri

Türkiye'de arazi ve arsa düzenlemesi süreçlerinin yapısal bir krize dönüşmesini engellemek, mahkemelerdeki dava yükünü hafifletmek ve kentsel dönüşüm projelerine adil finansman sağlamak amacıyla değer esaslı imar uygulaması (DEİU) ve eşdeğerlik ilkesinin ulusal düzeyde kurumsallaştırılması hayati önem taşımaktadır. Bu geçişin sağlanabilmesi için uygulanması gereken politika önerileri ve yol haritası şu şekildedir:

-

Geleneksel yüzölçümü esaslı sistemin getirdiği mülkiyet uyuşmazlıklarını ve değer kayıplarını gidermek adına, İmar Kanunu'nun 18. maddesi kapsamlı bir revizyona tabi tutulmalı veya müstakil bir "Arazi Düzenleme ve Değerleme Kanunu" ihdas edilmelidir.

-

Belediyelerin imar planı kararlarıyla ortaya çıkan değer artış paylarını adil ve şeffaf bir şekilde yönetebilmesi için, SPK lisanslı değerleme uzmanları ve uluslararası standartlarla entegre çalışan dinamik coğrafi bilgi sistemi (CBS) tabanlı "Ulusal Değer Haritaları" ve "Mali Kadastro" altyapısı kurulmalıdır.

-

Çok yüksek değer artışlarının yaşandığı gelişme bölgelerinde hak sahiplerini aşırı toprak kaybından korumak amacıyla, yasal DOP oranının üzerindeki kesintilerin nakdi şerefiye borçlandırmasına veya imar hakkı transferi araçlarına dönüştürüldüğü esnek "Karma Dağıtım Modelleri" yasal güvenceye kavuşturulmalıdır.

-

İmar uygulamalarından elde edilecek şerefiye gelirleri ve değer artış payları, genel belediye bütçesinden bağımsız, yalnızca sosyal konut projelerine arsa temini ve yerel altyapı/donatı finansmanı için kullanılabilecek bloke bir fon havuzunda toplanmalıdır.

-

İdari yargıda imar ve parselasyon davalarının daha hızlı ve teknik verilere dayalı çözülebilmesi için ihtisas mahkemeleri kurulmalı, yargı mensuplarının eşdeğerlik ilkesi ve bilimsel değerleme yöntemleri konusundaki teknik birikimi artırılmalıdır.