2026 Türkiye Konut Piyasası Stratejik Görünümü: Yapısal Dönüşüm, Fiyat Dinamikleri ve Yatırım Eko-Sistemi Analizi

1. Giriş: Gayrimenkul Piyasasında Yeni Bir Paradigmanın Eşiğinde

Türkiye gayrimenkul sektörü, on yıllardır süregelen yüksek enflasyonist ortamda hane halkı ve yatırımcılar için birincil servet saklama aracı olma işlevini sürdürmüştür. Ancak 2024 ve 2025 yılları, bu geleneksel kabulün ciddi bir sınavdan geçtiği, reel fiyatların gerilediği ve piyasa dinamiklerinin kökten değiştiği bir "düzeltme ve arınma" dönemi olarak kayıtlara geçmiştir. 2026 yılına girerken, piyasa katılımcıları; birikmiş talep baskısı, değişen faiz politikaları, arz yönlü kısıtlar ve dijitalleşen yasal altyapı (E-Devlet entegrasyonu) gibi çok bilinmeyenli bir denklemle karşı karşıyadır. Bu rapor, 2026 yılı konut fiyatlarının seyrini, yalnızca yüzeysel fiyat hareketleri üzerinden değil; makroekonomik temeller, maliyet endeksleri, sosyolojik demografik değişimler ve mikro bölgesel ayrışmalar ekseninde, derinlemesine ve çok katmanlı bir bakış açısıyla analiz etmeyi amaçlamaktadır.

Mevcut konjonktürde, gayrimenkul piyasası "stagflasyonist" (durgunluk içinde enflasyon) bir karakterden, "reflasyonist" (canlanma ile birlikte fiyat artışı) bir döngüye geçiş sinyalleri vermektedir. Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) sıkı para politikalarının gecikmeli etkileri 2025 yılı boyunca hissedilmiş, konut fiyatları nominal bazda artışını sürdürse de reel bazda gerileyerek yatırımcısına kaybettirmiştir.1 Ancak 2026 yılı, bu reel kaybın sona erdiği ve yeniden reel kazanç döneminin kapısının aralandığı bir yıl olmaya adaydır. Sektördeki genel beklenti, 2026 yılında konut fiyatlarının "minimum %40" bandında artacağı ve enflasyonun üzerinde bir performans sergileyeceği yönündedir.3 Bu beklenti, salt bir iyimserlikten ziyade, maliyet enflasyonu ve arz şokunun kaçınılmaz bir matematiksel sonucu olarak karşımıza çıkmaktadır.

Bu rapor, yatırımcılar, politika yapıcılar ve sektör profesyonelleri için 2026 yılının yol haritasını çizerken, "Neden konut fiyatları düşmüyor?" sorusunun ötesine geçerek, "Hangi bölgelerde, hangi tip gayrimenkuller, hangi makroekonomik senaryoda nasıl bir değerleme eğrisine sahip olacak?" sorusuna yanıt aramaktadır. Analizimiz, veri temelli bir yaklaşımla, inşaat maliyetlerinin katılığı, arsa arzının tükenişi ve finansmana erişimdeki kademeli iyileşmenin yarattığı kaldıraç etkisini mercek altına almaktadır.

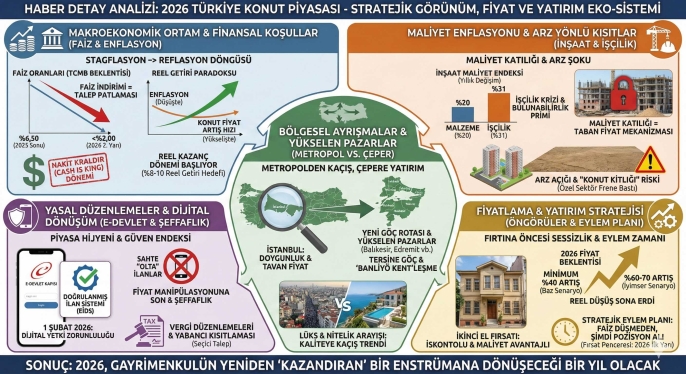

2. Makroekonomik Ortam ve Finansal Koşullar

Konut piyasasının ana yakıtı olan finansman ve bu finansmanın maliyeti, 2026 yılı fiyatlamalarını belirleyecek en kritik makro değişken olarak öne çıkmaktadır.

2.1. Faiz Oranları ve Kredi Piyasasının Anatomisi

2024 ve 2025 yılları, Türkiye tarihinde konut kredisi faizlerinin rekor seviyelere ulaştığı ve "mortgage" sisteminin fiilen durma noktasına geldiği yıllar olmuştur. Kredili satışların toplam satışlar içindeki payının tarihi dip seviyelere inmesi, piyasayı "nakit kraldır" (cash is king) dönemine sokmuştur. Ancak 2026 yılı projeksiyonları, bu tablonun kademeli ancak kararlı bir şekilde değişeceğini işaret etmektedir.

Aralık 2025 ve Ocak 2026 verileri ışığında, bankacılık sektöründeki konut kredisi faiz oranları aylık %2,69 ile %6,50 arasında son derece geniş ve yüksek bir bantta seyretmektedir.4 Kamu bankalarının belirli şartlara (ilk evim, enerji verimliliği vb.) bağladığı kampanyalı oranlar dahi yıllık bileşik maliyette %40'ın üzerine çıkmakta, bu da orta gelir grubunun barınma finansmanına erişimini engellemektedir.

Tablo 1: 2026 Başı İtibarıyla Konut Finansman Maliyetleri ve Piyasa Teklifleri

| Finansman Kaynağı | Faiz Oranı (Aylık) | Vade (Ay) | Hedef Kitle ve Koşullar | Piyasa Etkisi |

| Kamu Bankaları (Kampanyalı) | %2,69 - %2,79 | 120 | İlk evini alacaklar, Enerji Sınıfı A/B konutlar | Sınırlı Erişim, Yüksek Talep |

| Özel Bankalar (Standart) | %2,99 - %3,49 | 120 | Genel alıcı kitlesi, İkinci ev alımları | Yüksek Maliyet, Düşük Hacim |

| Tüketici Finansmanı | %3,50 - %6,50 | 36-60 | Kısa vadeli nakit ihtiyaçları | Acil Durumlar, Sürdürülemez |

| Beklenti (2026 2. Yarı) | <%2,00 - %1,90 | 120 | Enflasyon düşüşüne endeksli gevşeme | Kaldıraç Etkisi, Fiyat Sıçraması |

| İyimser Senaryo (Uzun Vade) | <%1,00 | 120 | Enflasyonun tek haneye yaklaşması | Patlama (Boom) Dönemi |

Veri Kaynakları: 4

Uzman görüşleri ve piyasa beklentileri, TCMB'nin enflasyonla mücadelede elde edeceği kısmi başarıların ardından, 2026 yılının ikinci yarısında faiz indirim döngüsünün banka kredilerine yansıyacağını öngörmektedir. Özellikle faiz oranlarının psikolojik eşik olan %2 seviyesinin altına inmesi, beklemede olan devasa talebi (pent-up demand) harekete geçirecektir.7 2026'nın ikinci yarısı için %1'in altı gibi agresif tahminler bulunsa da, daha rasyonel senaryo, faizlerin ulaşılabilir seviyelere (%1,50-%1,90 bandı) çekilmesiyle piyasada likiditenin artmasıdır.

Bu durumun fiyatlar üzerindeki etkisi "Çift Yönlü Bıçak" gibidir: Faizlerin düşmesi alım gücünü artırır, ancak aynı zamanda satıcıların "faiz düştü, talep artacak" beklentisiyle fiyat etiketlerini anında yukarı revize etmesine neden olur. Bu "beklenti enflasyonu", faiz indiriminin sağladığı maliyet avantajını kısa sürede nötralize edebilir.

2.2. Enflasyon Hedeflemesi ve Reel Getiri Paradoksu

Yatırımcı davranışlarını anlamak için nominal fiyat artışları ile reel (enflasyondan arındırılmış) getiri arasındaki farkı analiz etmek elzemdir. 2025 yılı sonu itibarıyla Türkiye'de konut fiyatları nominal olarak yıllık %29 artış göstermiş olsa da, enflasyon oranının altında kaldığı için reel bazda %1,4'lük bir değer kaybı yaşanmıştır.1 Reel düşüş serisi, Şubat 2024'ten itibaren yaklaşık 21 ay boyunca devam etmiş ve gayrimenkulün "enflasyon korumalı varlık" statüsünü geçici olarak sarsmıştır.1

Ancak 2026 yılı için makroekonomik projeksiyonlar, bu trendin tersine döneceğini göstermektedir. Mevduat faizlerinin cazibesini yitirmesi ve enflasyonun baz etkisiyle gerileme eğilimine girmesi, "reel faiz" getirisini düşürecektir. Bu senaryoda, tasarruf sahipleri için en güvenli liman yeniden gayrimenkul olacaktır. Uzmanlar, konut fiyat artış hızının 2026 yılında enflasyonu yakalayacağını ve üzerine çıkacağını (Enflasyon + %8-10 puan reel getiri) öngörmektedir.1 Bu, konutun yeniden "kazandıran" bir enstrümana dönüşmesi anlamına gelmektedir. 2026'da beklenen %40 ve üzeri nominal artış 3, enflasyon hedeflerinin (OVP hedefleri) üzerinde gerçekleşirse, gayrimenkul yatırımcısı yılı pozitif reel getiri ile kapatacaktır.

3. Maliyet Enflasyonu ve Arz Yönlü Yapısal Kısıtlar

2026 yılı fiyat dinamiklerini talep cephesinden ziyade, arz cephesindeki "Maliyet Katılığı" (Cost Stickiness) belirleyecektir. İnşaat maliyetlerindeki yapısal artışlar, konut fiyatlarının aşağı yönlü esnemesini imkansız kılan bir "taban fiyat" mekanizması oluşturmaktadır.

3.1. İnşaat Maliyet Endeksi ve Bileşenlerinin Analizi

TÜİK tarafından açıklanan Kasım 2025 verileri, inşaat maliyet endeksinin yıllık bazda %23,93 arttığını, ancak bu manşet verinin alt kırılımlarında çok daha dramatik bir tablonun olduğunu ortaya koymaktadır.10 Malzeme fiyat artışları (%20) ile işçilik maliyet artışları (%31) arasındaki makas açılmaktadır.12

İşçilik Krizi ve Maliyet Baskısı:

Sektörün en büyük yapısal sorunu, kalifiye işgücü eksikliğidir. "Usta çırak ilişkisinin" zayıflaması ve genç nüfusun inşaat sektörünü tercih etmemesi, işçilik maliyetlerini enflasyonun çok üzerinde artırmaktadır. İşçilik endeksindeki %30,98'lik artış 13, sadece bir maaş zammı değil, aynı zamanda bir "bulunabilirlik primi"dir. 2026 yılında da bu trendin devam etmesi, yeni üretilen her metrekarenin maliyet tabanını yukarı taşıyacaktır.

Tablo 2: İnşaat Maliyet Endeksi Değişim Oranları (Kasım 2025 Verileri)

| Endeks Bileşeni | Aylık Değişim (%) | Yıllık Değişim (%) | Trend Analizi ve 2026 Etkisi |

| Genel İnşaat Maliyeti | %1,14 | %23,93 | Enflasyona paralel artış, fiyatlarda taban oluşturuyor. |

| Malzeme Endeksi | %1,70 | %20,48 | Döviz kuru ve enerji maliyetlerine duyarlı. Stabil seyir. |

| İşçilik Endeksi | %0,12 | %30,98 | Yapısal arz sıkıntısı nedeniyle enflasyon üzeri artış riski yüksek. |

| Bina Dışı Yapılar | %1,14 | %25,33 | Altyapı projelerindeki maliyet baskısının daha yüksek olduğunu gösteriyor. |

Veri Kaynakları: 10

Bu veriler ışığında, müteahhitlerin %25-30 bandında artan maliyetleri fiyatlara yansıtmaması ticari hayatın olağan akışına aykırıdır. Maliyet artışları, konut fiyatları için "doğal bir alt sınır" (floor price) oluşturmaktadır.14 Faizler ne kadar yüksek olursa olsun, bir konutun "yeniden yapım maliyeti" (replacement cost) sürekli arttığı için, fiyatların nominal olarak düşmesi beklenemez.

3.2. Arz Açığı, Sosyal Konutlar ve "Konut Kıtlığı" Riski

Özel sektörün yüksek finansman maliyetleri ve ekonomik belirsizlikler nedeniyle "frene basması", yeni konut başlangıçlarını (ruhsat sayılarını) düşürmüştür. Bu arz boşluğunu doldurmak amacıyla devlet, TOKİ aracılığıyla Cumhuriyet tarihinin en büyük sosyal konut hamlesini başlatmıştır.

-

TOKİ Etkisi: 500 bin sosyal konut projesi kapsamında kura çekimleri 2026 Şubat ayına kadar tamamlanacak ve ilk teslimatlar Mart 2027'de başlayacaktır.15 Bu projeler, alt gelir grubu için hayati bir çözüm sunmakla birlikte, orta ve üst segmentteki "nitelikli konut" arzını doğrudan artırmamaktadır.

-

Özel Sektör Çıkmazı: Özel sektör, "sat-yap" modelinden "yap-sat" modeline dönmekte zorlanmaktadır, çünkü inşaat sürecindeki maliyet belirsizliği fiyatlama yapmayı imkansız kılmaktadır. Bu durum, 2026 yılında "oturuma hazır, iskanlı" konutların, projeden (topraktan) konutlara göre çok daha değerli hale gelmesine neden olacaktır. "Elde kuş, daldaki kuştan iyidir" prensibi, 2026 piyasasının mottosu olacaktır.17

-

Arzın Fiyata Baskısı: Talep faiz indirimiyle canlandığında, karşısında yeterli stok bulamayacaktır. Bu "arz-talep dengesizliği", fiyat şoklarının temel nedeni olacaktır. Özellikle büyükşehirlerde arsa üretiminin durma noktasına gelmesi, kentsel dönüşüm maliyetlerinin artması, arzın elastikiyetini (talebe yanıt verme hızını) düşürmektedir.

4. Bölgesel Ayrışmalar ve Yükselen Pazarlar: İstanbul vs. Anadolu

Türkiye konut piyasasını tek bir ortalama üzerinden okumak yanıltıcıdır. 2026 yılı, metropollerin doygunluk noktasına ulaştığı, ikincil şehirlerin ve kıyı şeritlerinin ise "yıldızlaştığı" bir yıl olacaktır.

4.1. Metropollerin Doygunluğu: İstanbul, Ankara, İzmir

TCMB verilerine göre, İstanbul'da 100 m² bir konutun ortalama fiyatı 7,4 milyon TL'yi aşmıştır.1 Muğla gibi turistik merkezlerde bu rakam 7,6 milyon TL'dir. Bu fiyat seviyeleri, yerli hanehalkının alım gücünün (purchasing power) çok üzerindedir.

-

İstanbul: Yıllık %28,5'lik nominal artışla 1, Türkiye ortalamasının altında kalmıştır. Bu durum, İstanbul'da fiyatların bir "tavan"a (ceiling) çarptığını ve reel olarak düzeltme yediğini göstermektedir. Ancak kentsel dönüşüm zorunluluğu ve arsa kıtlığı, merkezi ilçelerde fiyatları desteklemeye devam edecektir.

-

Ankara: Başkent, memur ve beyaz yakalı nüfusun istikrarlı talebi ve görece daha uygun fiyat çarpanları (İstanbul'a kıyasla) sayesinde %35,6 gibi daha yüksek bir yıllık artış performansı sergilemiştir.18 2026'da da Ankara'nın "güvenli liman" olma özelliğini koruması beklenmektedir.

4.2. "Yeni Göç" Rotaları ve Balıkesir-Edremit Örneği

Pandemi sonrası başlayan "tersine göç" ve "yazlığı kalıcı konuta çevirme" trendi, 2026'da kalıcı bir demografik değişime dönüşecektir. Özellikle İstanbul'a yakın, ulaşımı kolay ve yaşam maliyeti görece düşük kıyı bölgeleri, yatırımcıların yeni gözdesi olmuştur. Bu bağlamda Balıkesir ve ilçeleri (Edremit, Ayvalık), çarpıcı bir vaka analizi sunmaktadır.

-

Fiyat Performansı: 2025 yılı ilk çeyreğinde Balıkesir genelinde fiyatlar %42 artış göstermiştir.19 Bu oran, İstanbul ve Türkiye ortalamasının üzerindedir. Bu durum, talebin metropollerden çeperlere kaydığını (spillover effect) kanıtlamaktadır.

-

Edremit Körfezi: Edremit'te satılık daire fiyatlarının 2026 sonuna kadar %22 oranında ilave bir artış göstermesi beklenmektedir.20 Bölgedeki altyapı yatırımları (yeni hastane, yol çalışmaları, doğalgaz hatları) 21, bölgeyi sadece bir "yazlık" beldesi olmaktan çıkarıp, 12 ay yaşanabilir bir "banliyö" kentine dönüştürmektedir.

-

Yatırım Metrikleri: Bölgedeki yeni projelerde fiyatlar 7 milyon TL'den başlayıp 40 milyon TL'ye kadar çıkmaktadır.23 Amortisman süreleri, sezonluk kiralama potansiyeli (Airbnb vb.) sayesinde Türkiye ortalaması olan 21 yılın altına inebilmektedir.24

-

Lüks ve Nitelik Arayışı: Akçay, Güre gibi bölgelerde, eski yazlıkların yerine yapılan modern, yerden ısıtmalı, akıllı ev sistemli lüks konutlar, bölgenin çehresini değiştirmekte ve metrekare birim fiyatlarını yukarı çekmektedir. 2026'da bu "kaliteye kaçış" trendi, fiyat makasını açacaktır.

5. Yasal Düzenlemeler, Şeffaflık ve Dijital Dönüşüm

2026 yılı, gayrimenkul piyasasının "vahşi batı" döneminin sona erdiği ve devletin regülasyon kaslarını tam kapasite kullandığı bir yıl olacaktır.

5.1. E-Devlet Doğrulama Sistemi (EİDS) ve Piyasa Hijyeni

1 Şubat 2026 tarihinde tam kapsamlı olarak yürürlüğe giren "Doğrulanmış İlan" düzenlemesi, sektördeki en büyük yapısal reformdur.25

-

Sistemin İşleyişi: Artık hiç kimse, mülk sahibinden E-Devlet üzerinden dijital yetki almadan ilan sitelerine portföy giremeyecektir. Bu yetki, 1. ve 2. derece akrabalarla sınırlandırılmıştır.26

-

Piyasa Üzerindeki Etkileri:

-

Sahte İlanların İmhası: Piyasada "olta" tabir edilen, müşteri çekmek için girilmiş düşük fiyatlı ama gerçekte olmayan ilanlar silinecektir. Bu durum, istatistiki olarak ortalama fiyatları kağıt üzerinde yükseltebilir, çünkü yapay düşük veriler veri setinden çıkacaktır.

-

Fiyat Manipülasyonunun Önlenmesi: Bir bölgedeki fiyatı şişirmek için girilen sahte yüksek fiyatlı ilanlar da engellenecektir.

-

Güven Endeksi: Yabancı ve kurumsal yatırımcılar için daha şeffaf, izlenebilir ve güvenilir bir veri seti oluşacaktır. Kayıt dışı emlakçılık faaliyetleri (ayakçılar) sistem dışına itilecektir.27

-

5.2. Vergi Düzenlemeleri ve Yabancıya Satış

2026 emlak vergisi değerlerinin, 2025 değerlerinin en fazla %100 fazlası (iki katı) olabileceği yönündeki yasal düzenlemeler 28, mülk sahiplerini korumayı amaçlasa da, vergi yükünün arttığı bir gerçektir. Ayrıca "Değer Artış Kazancı Vergisi" ve bölgesel rayiç bedel çalışmaları, al-satçıları (flipper) caydırıcı niteliktedir.

Yabancıya satışlarda uygulanan 400.000 USD alt sınırı ve askeri bölge kısıtlamaları 30, özellikle Antalya gibi illerde piyasayı domine eden yabancı talebini dizginlemiştir. 2026'da yabancı talebinin "vatandaşlık odaklı" olmaktan çıkıp, "yaşam ve yatırım odaklı" daha seçici bir yapıya bürünmesi beklenmektedir.

6. Fiyatlama Projeksiyonları ve Yatırım Stratejileri

Analizin en can alıcı noktası, tüm bu verilerin 2026 fiyat etiketlerine nasıl yansıyacağıdır.

6.1. Fiyat Artış Senaryoları

Sektör paydaşlarının ve ekonomik modellerin ortak çıktısı, 2026 yılında "Reel Artış" döneminin başlayacağıdır.

-

Baz Senaryo: Enflasyonun %20-25 bandında seyrettiği, faizlerin %2 civarına indiği senaryoda, konut fiyatlarının %40-50 aralığında artması beklenmektedir.3 Bu senaryoda konut, enflasyona karşı yaklaşık %15-20 reel getiri sağlar.

-

İyimser Senaryo (Yatırımcı İçin): Faizlerin beklenenden hızlı düşmesi (%1,5 altı) durumunda, birikmiş talebin patlamasıyla fiyat artışları %60-70 bandını zorlayabilir. Bu bir "satıcı piyasası" (seller's market) senaryosudur.

-

Kötü Senaryo: Stagflasyonun sürmesi ve faizlerin yüksek kalması durumunda dahi, maliyet baskısı nedeniyle fiyat artışları %30 civarında (maliyet endeksine paralel) gerçekleşecektir. Nominal düşüş ihtimali masada değildir.

6.2. Kira Çarpanı ve Amortisman Analizi

Türkiye genelinde kira çarpanları (Fiyat / Yıllık Kira Geliri) ortalama 131-150 ay (yaklaşık 11-13 yıl) seviyesinde görünse de 32, güncel piyasa fiyatlarıyla bu sürelerin büyükşehirlerde 20 yılın üzerine çıktığı gözlemlenmektedir.24

-

Kira Artışları: 2026 yılında kira artışlarının, OVP hedeflerinin (resmi %13,1) çok üzerinde gerçekleşmesi kaçınılmazdır.33 Konut arzının yetersizliği, kiralık konut krizini derinleştirecek ve kira bedellerini yukarı itecektir. Bu durum, amortisman sürelerini kısaltarak konut yatırımını yeniden cazip hale getirecektir.

-

Ticari vs. Konut: Ticari gayrimenkullerin amortisman süreleri (33 yıl) konuta göre daha uzundur 34, ancak stopaj avantajı ve düzenli gelir akışı kurumsal yatırımcıyı cezbetmeye devam edecektir.

7. Sonuç: Fırtına Öncesi Sessizlik ve Eylem Planı

2026 yılı Türkiye konut piyasası; arzın kısıtlı, maliyetlerin yüksek, talebin ise "tetikte" olduğu bir "kurulu yay" görünümündedir. Raporun genelinden çıkarılacak stratejik sonuçlar şunlardır:

-

Zamanlama: Reel düşüş dönemi sona ermiştir. Nakit gücü olan alıcılar için 2026'nın ilk yarısı, faiz indirimleri öncesi "son çıkış" fırsatıdır. Kredi muslukları açıldığında oluşacak fiyat köpüğüne yakalanmamak için, piyasa durgunken pozisyon almak rasyoneldir.17

-

Konum Seçimi: İstanbul'un merkezi ve doygun bölgeleri yerine; gelişim aksı üzerindeki çeper ilçeler (Arnavutköy, Çatalca vb.) veya demografik akışın yöneldiği nitelikli Anadolu şehirleri (Balıkesir, Tekirdağ, Sakarya) daha yüksek getiri potansiyeli (High Beta) sunmaktadır.

-

Ürün Tipi: "İkinci el ancak bakımlı" konutlar, artan inşaat maliyetleri karşısında "iskontolu" kalmıştır. Sıfır konut ile ikinci el arasındaki fiyat makası, 2026'da ikinci el lehine kapanacaktır. Bu nedenle, tadilat gerektirmeyen ikinci el konutlar, maliyet avantajlı bir yatırım aracıdır.

Özetle; 2026, gayrimenkulün finansallaştığı, şeffaflaştığı ancak barınma maliyetinin (hem satın alma hem kiralama) artarak hane halkı bütçelerini zorlamaya devam edeceği bir yıl olacaktır. Yatırımcı için "değer saklama" fonksiyonu, 2026'da "değer artışı" fonksiyonuyla birleşerek gayrimenkulü portföylerin vazgeçilmezi kılmaya devam edecektir.

Harika bir rapor analizi. Sunduğunuz metin, 2026 yılı Türkiye konut piyasasına dair çok net, veriye dayalı ve stratejik bir çerçeve çiziyor.

Raporun tamamını kapsayan, yatırımcıların aklındaki tüm soru işaretlerini giderecek, 50 maddelik detaylı Soru-Cevap (S.S.S.) çalışmasını aşağıda sunuyorum.

2026 Türkiye Konut Piyasası Raporu: 50 Maddede Soru & Cevap

I. Genel Piyasa Görünümü ve Beklentiler

-

2026 yılında konut fiyatları düşecek mi? Hayır, düşmeyecek. Reel düşüş dönemi sona ermiştir. Nominal olarak minimum %40 artış beklenmektedir.

-

Piyasa şu an hangi aşamada? Piyasa, "kurulu bir yay" görünümündedir. Arz kısıtlı, maliyetler yüksek ve talep tetiktedir.

-

"Reel düşüş" bitti mi? Evet. 2024 ve 2025'teki reel kayıp dönemi bitmiş, 2026'da enflasyon üzeri getiri (reel kazanç) dönemi başlamaktadır.

-

Enflasyon ve konut fiyatı ilişkisi 2026'da nasıl olacak? Konut fiyat artış hızının, enflasyonun 8-10 puan üzerinde gerçekleşerek yatırımcısına reel getiri sağlaması bekleniyor.

-

Piyasa döngüsü nasıl değişiyor? "Stagflasyonist" (durgunluk+enflasyon) yapıdan, "Reflasyonist" (canlanma+fiyat artışı) bir döngüye geçiş yaşanmaktadır.

-

Yatırımcı için 2026'nın ana teması nedir? Gayrimenkulün sadece "değer saklama" değil, yeniden "değer artışı" (kazanç) aracı haline gelmesidir.

-

Fiyat artışının temel sebebi talep mi, maliyet mi? Öncelikli sebep "Maliyet Katılığı"dır. İnşaat maliyetleri fiyatlar için aşağı inemez bir taban oluşturmuştur.

-

2026'da konut almak için en doğru zaman ne zaman? Yılın ilk yarısı. Faiz indirimleri başlamadan önceki bu dönem, nakit gücü olanlar için "son çıkış" fırsatıdır.

II. Faizler, Finansman ve Krediler

-

Şu an konut kredisi faizleri ne durumda? Özel bankalarda aylık %2,99 - %3,49 bandında, oldukça yüksek seviyededir.

-

Faizler ne zaman düşmeye başlar? Beklentiler, 2026'nın ikinci yarısında faiz indirim döngüsünün kredilere yansıyacağı yönündedir.

-

Piyasa için "psikolojik faiz sınırı" nedir? Aylık %2,00 seviyesi. Bu oranın altına inilmesi bekleyen talebi harekete geçirecektir.

-

Faizler %1'in altına düşer mi? 2026 için zor görünse de, %1,50-%1,90 bandı rasyonel bir beklentidir.

-

Faizler düşünce ev fiyatları ne olur? "Çift Yönlü Bıçak" etkisi devreye girer; alım gücü artar ancak satıcılar fiyat etiketlerini anında yukarı çeker.

-

Nakit alım yapmak şu an mantıklı mı? Evet. "Cash is King" (Nakit Kraldır) dönemi devam ediyor. Kredi muslukları açıldığında oluşacak fiyat köpüğüne yakalanmamak için nakit avantajı kullanılmalı.

-

Orta gelir grubu için kredi imkanı var mı? Kamu bankalarının bazı kampanyaları (%2,69-%2,79) olsa da, toplam maliyet hala orta gelir grubu için erişilmesi güç seviyededir.

III. İnşaat Maliyetleri ve Arz Sorunu

-

İnşaat maliyetleri neden sürekli artıyor? Sadece malzeme değil, yapısal işçilik krizi nedeniyle artıyor.

-

İşçilik maliyetlerindeki artışın sebebi ne? Kalifiye eleman (usta) eksikliğinden kaynaklanan "bulunabilirlik primi". İşçilik maliyetleri enflasyonun çok üzerinde (%30 üzeri) artıyor.

-

Maliyet artışı konut fiyatını nasıl etkiliyor? Maliyetler, konut fiyatı için doğal bir "alt sınır" (floor price) oluşturur. Yeniden yapım maliyeti arttıkça fiyat düşemez.

-

Müteahhitler neden yeni proje yapmıyor? "Sat-yap" modelinden "yap-sat"a dönmek zorlaştı. Maliyet belirsizliği nedeniyle özel sektör frene basmış durumda.

-

Konut arzı talebi karşılayacak düzeyde mi? Hayır. Ruhsat sayıları düştü, ciddi bir arz açığı ve "konut kıtlığı" riski var.

-

TOKİ projeleri piyasayı rahatlatır mı? Alt gelir grubu için evet, ancak orta ve üst segmentteki nitelikli konut arz açığını kapatmaya yetmez.

-

Sıfır konut mu, ikinci el mi daha mantıklı? Maliyetlerin çok artması nedeniyle "ikinci el" konutlar iskontolu kalmıştır. Fiyat makasının kapanacağı öngörüsüyle ikinci el daha avantajlıdır.

-

"Elde kuş, daldaki kuştan iyidir" ne demek? Maliyet belirsizliği yüzünden, bitmiş ve iskanlı konutun, topraktan (projeden) gireceğiniz konuttan daha değerli ve risksiz olmasıdır.

IV. Bölgesel Analiz ve Lokasyon Seçimi

-

İstanbul'dan konut alınır mı? Merkezi ilçeler doygunluğa ulaştı. Fiyatlar tavan yaptı. Getiri potansiyeli (Beta) daha düşük.

-

Yatırım için hangi bölgeler öneriliyor? İstanbul'un gelişim aksındaki çeper ilçeleri (Arnavutköy, Çatalca) ve sanayileşen komşu iller.

-

Hangi Anadolu şehirleri öne çıkıyor? Balıkesir, Tekirdağ, Sakarya gibi İstanbul'dan göç alan iller.

-

Balıkesir ve Edremit neden popüler? Ulaşım kolaylığı, altyapı yatırımları ve "yazlığın kalıcı konuta dönüşmesi" trendi nedeniyle yüksek prim potansiyeli taşıyor.

-

"Tersine Göç" fiyatları nasıl etkiliyor? Metropollerden kaçış, kıyı şeritlerini ve ikincil şehirleri değerli hale getiriyor.

-

Ankara piyasası nasıl? Memur ve beyaz yakalı talebiyle istikrarlı. İstanbul'a göre daha uygun fiyat çarpanlarıyla "güvenli liman" özelliğini koruyor.

-

Yazlık bölgelerdeki değişim nedir? Artık sadece "yazlık" değil, 12 ay yaşanan "banliyö" kentlerine dönüşüyorlar (Örn: Edremit Körfezi).

-

Lüks konut talebi Anadolu'da var mı? Evet. Akçay, Güre gibi yerlerde modern, yerden ısıtmalı, akıllı evlere doğru bir "kaliteye kaçış" var.

V. Kira, Amortisman ve Getiri

-

Kira fiyatları 2026'da ne olacak? Arz yetersizliği nedeniyle kiraların OVP hedeflerinin üzerinde artması kaçınılmaz.

-

Amortisman süreleri ne durumda? Büyükşehirlerde 20 yılı aşsa da, gelişen bölgelerde ve sezonluk kiralama ile bu süre 21 yılın altına inebiliyor.

-

Konut yatırımı kendini ne kadar sürede amorti eder? Türkiye ortalaması 13-15 yıl görünse de güncel fiyatlarla bu süre uzamıştır. Ancak artan kiralarla 2026'da süre kısalabilir.

-

Ticari gayrimenkul mü, konut mu? Ticari mülklerin amortismanı daha uzun (33 yıl) olsa da stopaj avantajı ve düzenli gelir kurumsallar için caziptir. Bireysel yatırımcı için konut hala önde.

-

Airbnb/Sezonluk kiralama mantıklı mı? Turistik potansiyeli artan (Balıkesir/Ayvalık vb.) bölgelerde amortisman süresini kısaltmak için mantıklı bir stratejidir.

VI. Yasal Düzenlemeler ve Güvenlik

-

"Doğrulanmış İlan" dönemi nedir? 1 Şubat 2026'da başlıyor. E-Devlet yetkisi olmayan kimse ilan giremeyecek.

-

Sahte ilanlar piyasayı nasıl etkiliyordu? Fiyat manipülasyonuna ve piyasa kirliliğine sebep oluyordu. Yeni sistemle bu "köpük" ve "olta" ilanlar temizlenecek.

-

E-Devlet düzenlemesi fiyatları düşürür mü? Hayır, aksine piyasayı şeffaflaştırır ve güven endeksini artırır.

-

Yabancıya konut satışı ne durumda? 400.000 USD sınırı ve kısıtlamalar nedeniyle talep azaldı. Artık vatandaşlık odaklı değil, yaşam odaklı seçici bir yabancı talebi var.

-

Vergi düzenlemeleri nasıl etkileyecek? Emlak vergisi değerlemeleri ve olası "Değer Artış Kazancı Vergisi", al-satçıları (flipper) sistem dışına itebilir.

VII. Stratejik Sonuç ve Özet

-

Bekleyen talep (Pent-up demand) nedir? Yüksek faiz nedeniyle ev alamayan ama alma isteği biriken devasa kitle. Faiz düştüğü an piyasaya saldıracaklar.

-

2026'da "High Beta" (Yüksek Getiri) nerede? Gelişen çeperler ve tadilat gerektirmeyen ikinci el konutlarda.

-

"Köşe başı" tutulmalı mı? Evet. Piyasa durgunken, kredi muslukları açılmadan pozisyon almak en rasyonel stratejidir.

-

Stagflasyon bitti mi? Piyasa stagflasyondan çıkıp yeniden büyüme odaklı bir döneme giriyor.

-

Mevduat faizi mi, konut mu? Enflasyonun düşmesiyle mevduatın reel getirisi azalacak. Para yeniden konuta dönecek.

-

İnşaat sektörünün en büyük sorunu ne? Finansman maliyeti ve öngörülemezlik.

-

2026'nın en büyük riski nedir? Arzın talebe yetişememesi sonucu oluşacak ani fiyat şokları.

-

İyimser senaryoda fiyat artışı ne olur? Faizler beklenenden hızlı düşerse %60-70 bandını zorlayabilir.

-

Raporun tek cümlelik özeti nedir? "Düşüş bitti, yay gerildi; faiz inmeden yerini alan 2026'da kazanır."